La adquisición de equipos informáticos (ordenadores, servidores, impresoras, etc.) por parte de una empresa destinados a su uso para el desarrollo de la actividad dentro de la misma, deben o pueden contabilizarse según el plan general de contabilidad como inmovilizado material.

El inmovilizado material está definido como aquellos elementos patrimoniales tangibles que se utilizan en la actividad permanente y productiva de la empresa, no destinados a la venta y que tienen una vida útil predeterminada superior a un ejercicio económico, condicionada por el desgaste y evolución tecnológica.

La cuenta contable designada para este tipo de inmovilizado es la 217 “Equipos para proceso de información”.

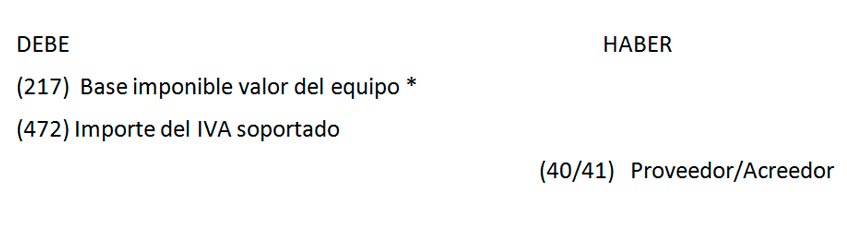

La compra de un equipo informático se contabilizaría de la siguiente forma:

*El valor de inmovilizado puede incluir el valor del equipo y todos aquellos gastos necesarios para la puesta en marcha del correcto funcionamiento del mismo.

En Dúo Soluciones siempre incluímos en las ventas de equipos informáticos la entrega, instalación y configuración de los mismos en la ubicación indicada por el cliente, especificado siempre en presupuesto previo de forma separada. Un cliente tiene por tanto la opción de adquirir simplemente el material informático, el material y su instalación, o únicamente servicios de instalación y configuración de equipos de su propiedad.

Cuando se emite factura de venta de un ordenador, en la misma aparecerá claramente desglosado siempre el valor del ordenador y la partida de mano de obra de servicio técnico.

Se puede contabilizar y activar como inmovilizado, en la cuenta 217, el importe (base imponible) del ordenador y de la mano obra correspondiente a su instalación, entendiendo ésta como necesaria para el funcionamiento de dicho equipo.

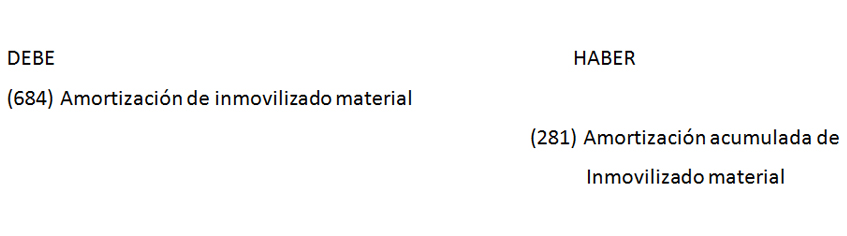

Una vez activado el inmovilizado, el mismo será amortizado de forma anual.

Se entiende la amortización como la pérdida de valor que experimenta un bien debido a su desgaste por el uso o bien por la necesidad de renovación debido a la obsolescencia tecnológica. Este segundo concepto es aplicable al equipamiento informático ya que está en continua evolución tecnológica de forma que aparecerán en el mercado nuevos equipos mejorados que hacen disminuir el valor y rentabilidad de los adquiridos inicialmente, siendo incluso necesaria su renovación, aunque el equipo se encuentre físicamente en buenas condiciones de uso. En Dúo Soluciones estimamos que el plazo medio de vida útil rentable para un equipo informático es de unos cuatro años.

Para calcular el importe de las cuotas anuales de amortización del equipo, debe tenerse en cuenta:

Base de amortización: Precio de adquisición del equipo – Valor residual (importe que se estima tendrá al final de su vida útil, suele ser cero).

Vida útil: Tiempo que se estima que el equipo estará funcionando correctamente.

Tablas de coeficientes de amortización lineal:

| EQUIPOS ELECTRÓNICOS E INFORMÁTICOS. SISTEMAS Y PROGRAMAS | Coefic.Máx. | Nº años Máx. |

| Equipos electónicos | 20% | 10 |

| Equipos para procesos de información | 25% | 8 |

| Sistemas y programas informáticos | 33% | 6 |

| Producciones cinematográficas, fonográficas, videos y series audiovisuales | 33% | 6 |

| Otros elementos | 10% | 20 |

El asiento anual de amortización del inmovilizado material sería el siguiente:

Hasta ahora esta era la forma más común de contabilizar la adquisición de equipos informáticos, si bien cada vez más se está potenciando el renting informático.

El renting informático supone una serie de ventajas para la empresa, básicamente relacionadas con la obsolescencia tecnológica de equipo informáticos, de forma que no sea la empresa quien asuma el coste asociado a la misma, lo que supone además ahorro en costes y mayor liquidez.

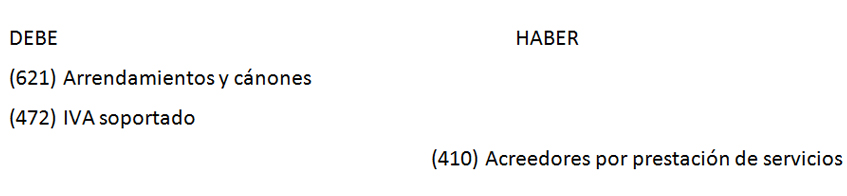

Al adquirir un equipo en modalidad de renting operativo, dicho equipo no es propiedad de la empresa, por lo que el mismo no será dado de alta como inmovilizado y por tanto la empresa no deberá asumir el coste de depreciación o amortización. El contrato de renting operativo se asemeja contablemente a un contrato de alquiler, de forma que la adquisición de equipos en renting se contabiliza como gasto para la empresa, en cuotas mensuales fijas, durante el periodo de vigencia del renting.

El asiento contable de las cuotas mensuales del renting sería el siguiente:

Hay que distinguir este tipo de renting operativo del leasing o renting financiero.

Las diferencias son las siguientes:

- No existe opción de compra del bien.

- La propiedad pertenece al arrendador

- Los gastos de mantenimiento, seguro, etc … son a cargo del arrendador

- A la finalización del contrato se devuelve el bien

En Dúo Soluciones apostamos por el renting informático ya que entendemos que es la más ventajosa para el cliente y porque encaja perfectamente en nuestra visión de lo que es el equipamiento informático en empresas y cómo debe gestionarse.

La vigencia del contrato de renting está asociada a la vida útil (rentable) que se estima para equipos informáticos. En el mismo se incluye el mantenimiento informático de los equipos, es decir: instalación, configuración, asistencia técnica y seguro, por lo que la unión de todos estos servicios en único contrato supone una mejora de gestión que facilita trámites administrativos a ambas partes.

Si quieres conocer más en profundidad las numerosas ventajas del renting informático y nuestras ofertas de impresoras HP en renting, ponte en contacto con nosotros y te asesoraremos sobre la mejor solución para tu empresa.